Por que os editais de 2026 já precisam tratar da Reforma Tributária

CBS e IBS nas licitações públicas

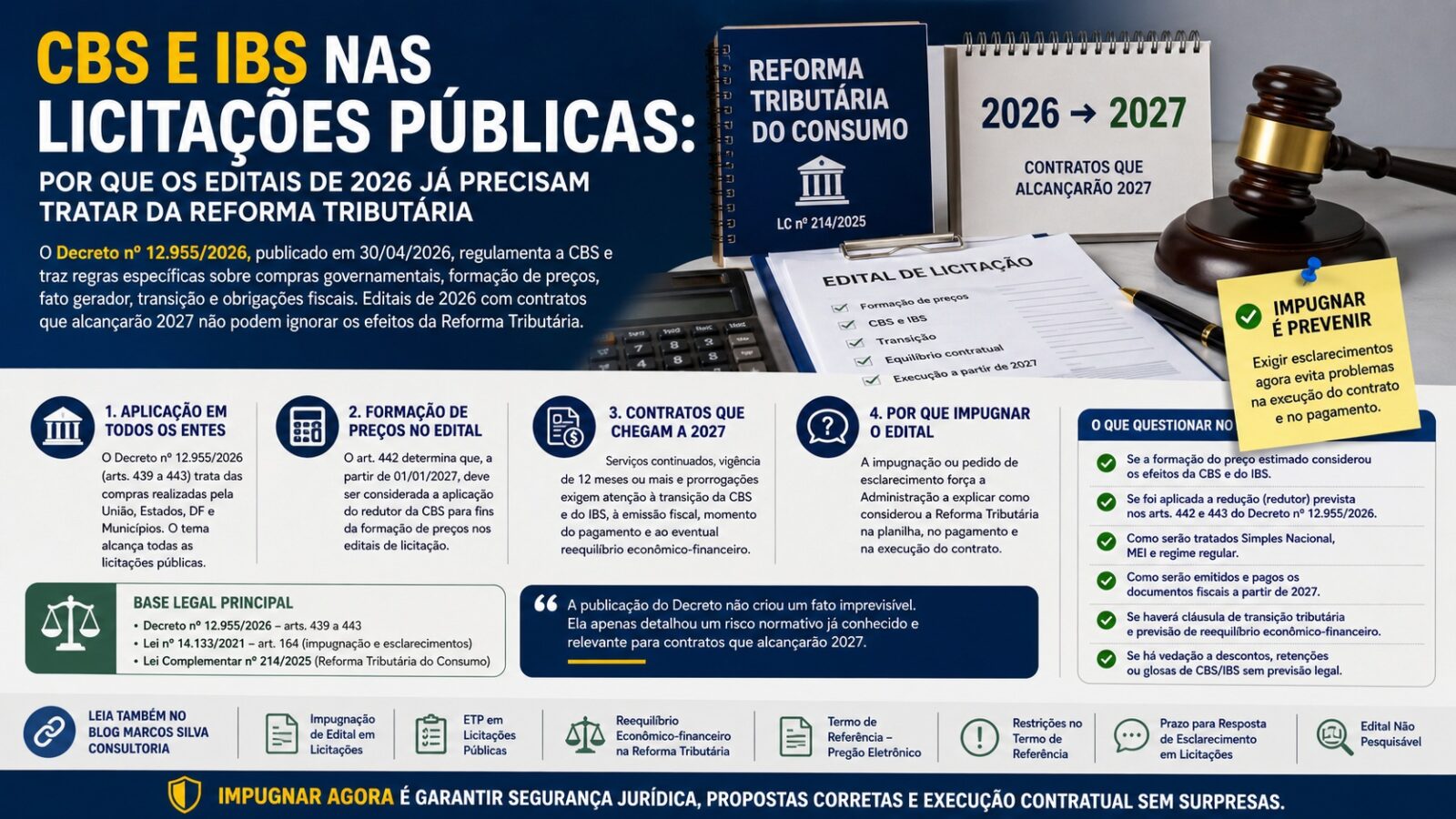

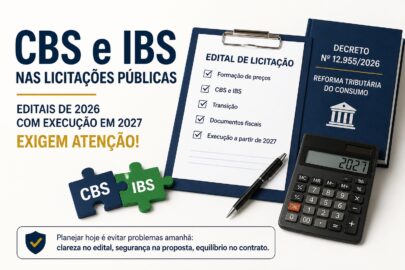

A publicação do Decreto nº 12.955/2026, em 30 de abril de 2026, trouxe um alerta imediato para empresas que participam de pregões eletrônicos, concorrências eletrônicas e demais licitações públicas: os editais publicados em 2026, mas com contratos que alcançarão 2027, não podem simplesmente ignorar os efeitos da Reforma Tributária do Consumo.

A leitura isolada do Decreto pode dar a impressão de que se trata apenas de uma norma tributária voltada a contadores, sistemas fiscais e órgãos arrecadadores. Essa conclusão é incompleta. O Decreto regulamenta a Contribuição Social sobre Bens e Serviços — CBS — e também contém normas comuns à CBS e ao IBS, inclusive regras específicas sobre compras governamentais, formação de preços, momento do fato gerador, transição e obrigações fiscais. O texto oficial do Decreto pode ser consultado na Câmara dos Deputados.

Para quem atua no mercado público, o tema central não é apenas tributário. O ponto decisivo é saber como tratar CBS e IBS nas licitações públicas, especialmente quando o edital prevê vigência de 12 meses, possibilidade de prorrogação e execução contratual a partir de 2027.

É exatamente nesse cenário que a impugnação de edital passa a ter função preventiva. Impugnar não significa criar obstáculo artificial ao certame. Significa exigir que a Administração esclareça como considerou a nova realidade tributária na formação do preço estimado, na minuta contratual, na emissão de notas fiscais, no pagamento e no eventual reequilíbrio econômico-financeiro.

-

O Decreto não vale apenas para licitações federais

Um erro frequente será imaginar que o Decreto nº 12.955/2026, por regulamentar a CBS — tributo federal —, só interessaria aos órgãos federais. Essa leitura é tecnicamente inadequada.

O Decreto possui um título específico sobre compras governamentais. O art. 439 trata das aquisições de bens e serviços pela Administração Pública direta, autarquias e fundações públicas, disciplinando a destinação da arrecadação conforme o ente contratante: União, Estado, Município ou Distrito Federal. Nas aquisições por Município, por exemplo, o regulamento prevê redução a zero da CBS e da alíquota estadual do IBS, com concentração na alíquota municipal do IBS, observadas as regras do próprio Decreto.

Portanto, CBS e IBS nas licitações públicas não são preocupação exclusiva da União. O tema alcança licitações federais, estaduais, distritais e municipais, especialmente quando o contrato tiver execução ou pagamento a partir de 2027.

Esse ponto é relevante para licitantes que atuam em municípios do interior, onde muitos editais são elaborados com modelos antigos e sem análise jurídica aprofundada. A ausência de menção ao Decreto não torna automaticamente o edital ilegal, mas pode revelar falha de planejamento quando a omissão interfere na formulação da proposta ou na futura execução do contrato.

Para entender melhor o papel da impugnação como instrumento de proteção do licitante, vale revisar o artigo sobre Impugnação de Edital em Licitações.

-

O problema não é apenas “não citar” o Decreto

A tese correta não é dizer que todo edital publicado depois de 30 de abril de 2026 deve citar expressamente o Decreto nº 12.955/2026. Essa abordagem seria frágil e poderia ser tratada como excesso de formalismo.

A tese forte é outra: quando o contrato alcançará 2027, a Administração deve demonstrar se avaliou os efeitos da Reforma Tributária sobre a formação do preço, a emissão fiscal, o pagamento e o equilíbrio contratual.

Em outras palavras, o problema não é a ausência de uma citação legislativa. O problema é a ausência de motivação sobre uma variável que pode afetar diretamente a proposta.

A Lei nº 14.133/2021 assegura a qualquer pessoa o direito de impugnar edital ou pedir esclarecimentos sobre seus termos até três dias úteis antes da abertura do certame. Esse mecanismo existe justamente para corrigir omissões antes da disputa. O art. 164 da Lei nº 14.133/2021 está disponível no texto oficial.

Assim, a impugnação de edital pode ser usada para exigir resposta objetiva da Administração: o orçamento estimado considerou ou não os efeitos da CBS/IBS? A planilha de custos foi atualizada? O contrato terá cláusula de transição? Como serão tratados licitantes do Simples Nacional, MEI e regime regular?

Essas perguntas são legítimas e necessárias.

-

O ponto mais sensível: formação de preços no edital

O dispositivo mais importante para os licitantes está no art. 442 do Decreto. Ele estabelece que, a partir de 1º de janeiro de 2027, nas aquisições de bens e serviços por pessoa jurídica de direito público interno, as alíquotas da CBS serão reduzidas na proporção do redutor previsto no art. 443. O § 2º é direto: para fins da formação de preços nos editais de licitação, deverá ser considerada a aplicação desse redutor.

Esse comando normativo muda a conversa. Não se trata de opinião do licitante nem de interpretação exagerada. O próprio regulamento fala em formação de preços nos editais.

Portanto, nos editais publicados em 2026 com execução em 2027, especialmente em serviços contínuos, manutenção, transporte escolar, limpeza urbana, locação de máquinas, vigilância, coleta de resíduos e fornecimentos parcelados, a Administração deve esclarecer como tratou a transição.

Se o edital apresentar planilha baseada apenas em PIS/Cofins, ISS e premissas antigas, sem qualquer observação sobre CBS/IBS, poderá haver risco de preço estimado deficiente. Isso compromete a elaboração da proposta e pode gerar disputa futura sobre pagamento, glosa, retenção ou reequilíbrio.

A ligação com o planejamento da contratação é evidente. Um Estudo Técnico Preliminar que ignora fator tributário relevante pode comprometer todo o certame. Sobre essa lógica de planejamento, consulte também o artigo ETP em Licitações Públicas.

-

Contratos de 2026 que chegam a 2027: onde mora o risco

A maioria dos editais de prestação de serviços prevê vigência inicial de 12 meses. Muitos ainda admitem prorrogação por até 10 anos, nos casos permitidos pela Lei nº 14.133/2021. Isso significa que editais publicados em maio, junho ou julho de 2026 produzirão efeitos em 2027.

E 2027 não será apenas “mais um exercício”. Será o ano em que a CBS passa a substituir PIS/Cofins de forma efetiva, enquanto o IBS seguirá em transição. A Receita Federal já orienta que, a partir de 2026, documentos fiscais eletrônicos devem ser emitidos com destaque da CBS e do IBS, conforme notas técnicas e leiautes específicos. Essas orientações estão reunidas na página oficial da Receita Federal sobre a Reforma Tributária para 2026.

Esse novo ambiente afeta três pontos básicos:

Primeiro, a nota fiscal. O documento fiscal passará a carregar informações estruturadas sobre CBS e IBS. Isso não deve ser tratado como simples texto na descrição do serviço.

Segundo, o pagamento. O Decreto prevê, para compras governamentais sujeitas ao art. 439, que o fato gerador ocorre no momento do pagamento. Essa regra é relevante em contratos continuados, nos quais execução, medição, nota fiscal e pagamento podem ocorrer em momentos diferentes.

Terceiro, o equilíbrio econômico-financeiro. Se a estrutura tributária efetiva mudar durante a execução, poderá ser necessário discutir revisão contratual, desde que haja demonstração objetiva do impacto. Para aprofundar esse ponto, veja o artigo Reequilíbrio Econômico-financeiro na Reforma Tributária.

-

O Município pode dizer que o Decreto saiu depois da fase interna?

Sim. Esse argumento será comum.

Muitos municípios dirão que a fase interna começou antes de 30 de abril de 2026 e que, por isso, o edital não tratou do Decreto. A resposta deve ser técnica: a impugnação não acusa a Administração de não ter previsto o texto literal de uma norma ainda não publicada. O que se questiona é a manutenção do edital, após a publicação do Decreto, sem qualquer esclarecimento ou adequação.

A fase interna não congela o edital. Se uma norma superveniente relevante é publicada antes da sessão pública e antes da contratação, a Administração deve, no mínimo, avaliar seus efeitos, justificar eventual inaplicabilidade ou inserir cláusula de transição.

Além disso, a Reforma Tributária não nasceu com o Decreto. A Lei Complementar nº 214/2025 já havia instituído o novo modelo, e o próprio Decreto regulamenta a CBS criada por essa lei. O Ministério da Fazenda também destacou que o regulamento detalha a aplicação prática do novo modelo de tributação do consumo, com substituição gradual dos tributos atuais por um sistema padronizado e digital. Essa explicação consta em notícia oficial do Ministério da Fazenda.

Logo, a publicação do Decreto não criou um fato imprevisível. Ela apenas detalhou um risco normativo já conhecido e relevante para contratos que alcançarão 2027.

-

Quando a impugnação se torna recomendável

A impugnação de edital será recomendável quando a omissão sobre CBS/IBS dificultar a formulação segura da proposta ou criar risco concreto na execução contratual.

Isso ocorrerá, principalmente, quando o edital:

- tiver vigência de 12 meses ou mais, alcançando 2027;

- envolver serviços continuados;

- contiver planilha de custos obrigatória;

- utilizar preço estimado sem memória de cálculo tributária;

- não esclarecer se aplicou ou afastou o redutor previsto no Decreto;

- não diferenciar Simples Nacional, MEI e regime regular;

- tratar CBS/IBS como desconto, retenção ou glosa automática;

- não prever cláusula de transição tributária;

- não esclarecer como será tratado eventual reequilíbrio.

Nesses casos, CBS e IBS nas licitações públicas deixam de ser assunto abstrato e passam a influenciar diretamente o preço ofertado.

Também é importante avaliar se o Termo de Referência contém informações suficientes para formação da proposta. A omissão tributária pode se somar a outros problemas clássicos, como quantitativos insuficientes, ausência de memória de cálculo, exigências restritivas ou falta de dados operacionais. Sobre esse tema, veja Termo de Referência — Pregão Eletrônico e Restrições no Termo de Referência.

-

Pedido de esclarecimento ou impugnação?

Nem sempre a primeira medida precisa ser uma impugnação extensa. Em alguns casos, o pedido de esclarecimento pode ser suficiente para obter manifestação formal do órgão.

Mas há diferença estratégica.

O pedido de esclarecimento é adequado quando o edital está omisso, mas ainda não há vício evidente. Já a impugnação de edital é mais apropriada quando a omissão compromete a formulação da proposta, a isonomia, a competitividade ou a exequibilidade.

No caso da Reforma Tributária, a melhor prática é usar um pedido de esclarecimento bem formulado quando o edital for simples ou de menor valor. Em contratações relevantes, contínuas ou com planilhas complexas, a impugnação tende a ser mais segura, porque força a Administração a enfrentar o problema antes da disputa.

A resposta deve ser clara, precisa e publicada no prazo legal. Esse ponto é relevante porque respostas genéricas, evasivas ou tardias podem comprometer a transparência do certame. Sobre o tema, consulte Prazo para Resposta de Esclarecimento em Licitações.

-

Modelo de questionamento para usar no edital

Um texto objetivo pode ser utilizado em impugnações ou pedidos de esclarecimento:

“Considerando que o contrato decorrente do presente certame terá vigência inicial de 12 meses, com possibilidade de prorrogação, e poderá produzir efeitos financeiros em 2027, solicita-se que a Administração esclareça se a formação do preço estimado considerou os efeitos da CBS e do IBS, especialmente à luz do Decreto nº 12.955/2026, dos arts. 439 a 443 e da transição prevista para o exercício de 2027.

Requer-se, ainda, que seja informado se foi considerada a aplicação do redutor previsto nos arts. 442 e 443, ou, caso se entenda inaplicável, que seja apresentada a respectiva justificativa técnica e jurídica.

Solicita-se também esclarecer como serão tratados os licitantes optantes pelo Simples Nacional, MEI e regime regular, de forma a evitar distorções competitivas; como serão tratados os documentos fiscais emitidos durante a execução contratual; se haverá vedação a descontos, retenções ou glosas de CBS/IBS sem previsão legal específica; e se a minuta contratual será ajustada para prever cláusula de transição tributária e eventual reequilíbrio econômico-financeiro, quando houver impacto efetivo e comprovado.”

Esse modelo preserva o tom técnico. Ele não exige que o Município resolva todos os detalhes futuros da Reforma Tributária. Exige apenas que o edital não permaneça omisso sobre tema previsível e potencialmente impactante.

-

O cuidado com editais pouco transparentes

A omissão sobre CBS/IBS se torna ainda mais grave quando o edital também apresenta documentos pouco acessíveis, planilhas em PDF sem fórmulas, anexos em imagem ou ausência de memória de cálculo.

A Reforma Tributária aumentará a importância de documentos fiscais, campos eletrônicos, bases de cálculo e rastreabilidade. Se a Administração não disponibiliza planilhas adequadas e não explica a formação do preço, o licitante fica exposto a um ambiente de incerteza.

Esse problema não é novo. A falta de transparência documental já foi discutida em situações como edital em imagem, planilha não editável e documentos não pesquisáveis. Sobre o tema, veja o artigo Edital Não Pesquisável.

Em matéria de CBS e IBS nas licitações públicas, a transparência não é detalhe. É condição para proposta séria.

- Conclusão: impugnar agora pode evitar litígio depois

A pior decisão para o licitante é ignorar a omissão do edital e deixar para discutir CBS/IBS apenas durante a execução do contrato. Quando o contrato já estiver assinado, o órgão poderá alegar que o risco foi aceito, que a proposta foi apresentada sem ressalvas ou que não há prova do impacto.

Por isso, a impugnação de edital tem função preventiva. Ela registra, antes da disputa, que a Administração foi alertada sobre a necessidade de tratar a transição tributária na formação de preços e na execução contratual.

O Decreto nº 12.955/2026 não deve ser lido apenas como norma fiscal. Para licitantes, ele é também um instrumento de análise de edital. Ele permite questionar omissões, exigir motivação e proteger contratos que atravessarão 2026 e 2027.

A tese deve ser usada com equilíbrio: não se impugna apenas porque o edital não citou o Decreto; impugna-se quando a omissão impede saber como o preço foi formado, como o pagamento será tratado e como eventual impacto tributário será administrado.

No cenário atual, CBS e IBS nas licitações públicas devem entrar definitivamente no checklist de todo licitante. Quem participar de certames em 2026 sem questionar essa transição poderá enfrentar problemas de glosa, retenção indevida, insegurança fiscal, proposta mal precificada e dificuldade futura de reequilíbrio.

Em contratações públicas, prevenir é mais barato do que remediar. E, neste caso, a prevenção começa antes da sessão: com análise técnica do edital, pedido de esclarecimento quando couber e impugnação de edital sempre que a omissão comprometer a segurança da proposta.

Para aprofundar a discussão sobre revisão contratual, veja também Revisão de Preços na Nova Lei de Licitações.

A Marcos Silva Consultoria está preparada para apoiar sua empresa na mitigação dos riscos e desafios operacionais que surgirão ao longo de 2026. Com as recentes atualizações regulatórias, o cenário de contratações públicas exige um rigor técnico redobrado; por isso, oferecemos suporte especializado na elaboração de impugnações de editais que apresentem exigências incompatíveis com o novo Decreto. Nossa atuação garante que sua participação nos certames seja pautada pela legalidade, combatendo cláusulas restritivas e assegurando que as regras do jogo estejam em plena conformidade com a nova jurisprudência administrativa.